Mejorando la Administración Tributaria y Aduanera en Guatemala

Reseña del programa

El Programa Umbral de Guatemala de MCC por US$27,3 millones (2016-2021) financió la Actividad Tributaria y Aduanera de Guatemala por US$3 millones, que miró aumentar los recursos mejorando la eficiencia en las aduanas sin afectar la facilitación del comercio. El objetivo del Programa Umbral era “apoyar las reformas gubernamentales para aumentar la disponibilidad de recursos, mejorando la eficiencia de la administración tributaria y aduanera”. El proyecto se basó en la teoría de que un mayor cumplimiento voluntario proporcionará más ingresos al Gobierno de Guatemala.

Descripción del evaluador

MCC contrató a Customs and Border Management Services LLC para realizar una evaluación final independiente del desempeño de la actividad tributaria y aduanera de Guatemala. Informes completos y resultados de aprendizaje: https://evidence.mcc.gov/evaluaciones/index.php/catalog/2292.

Conclusiones clave

- El proyecto abordó cuestiones aduaneras en tres de las cinco áreas identificadas que contribuyeron a una reducción de la fuga de ingresos y la movilización de recursos.

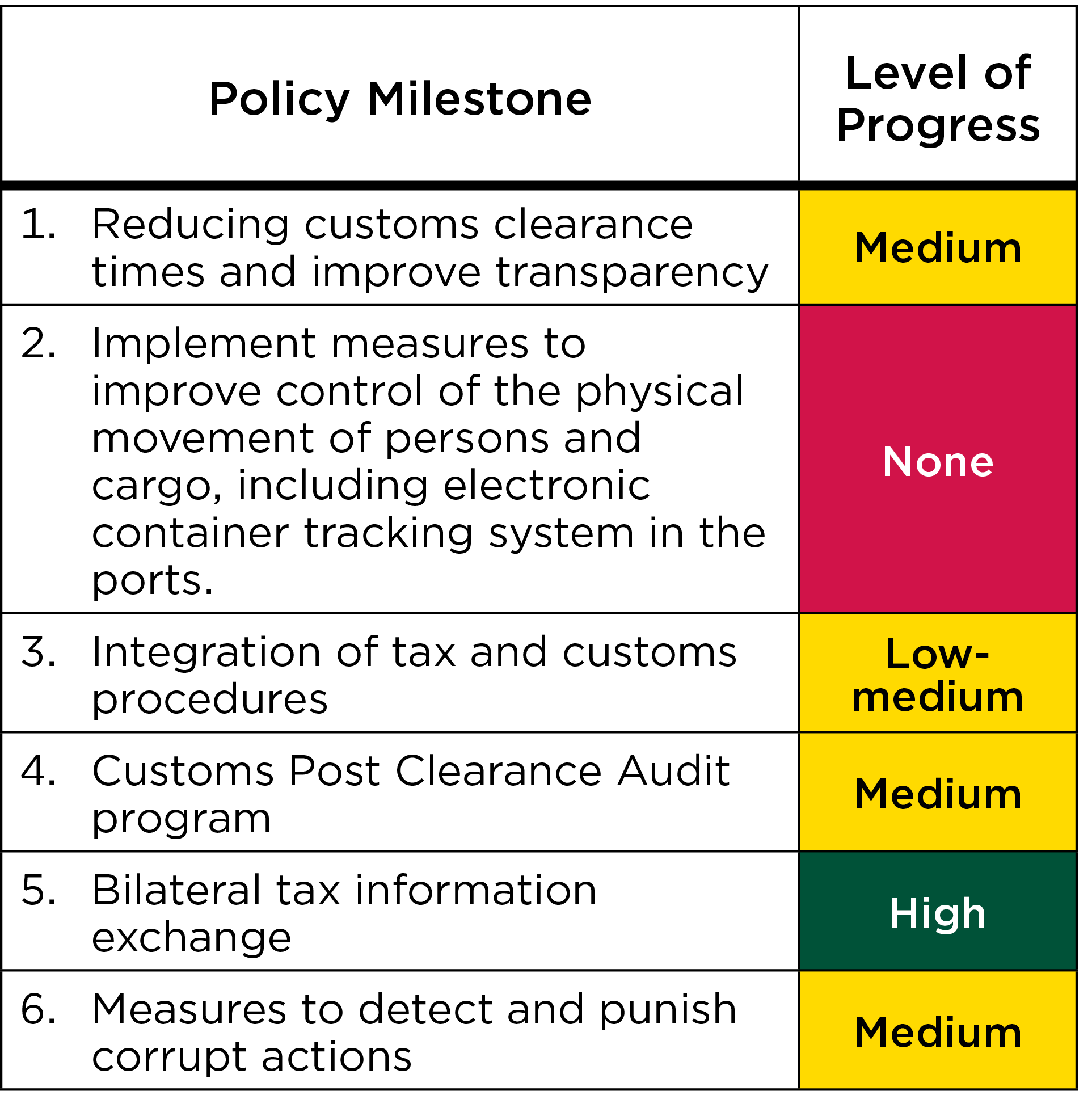

- Se lograron avances en cinco de los seis hitos políticos del Programa Umbral.

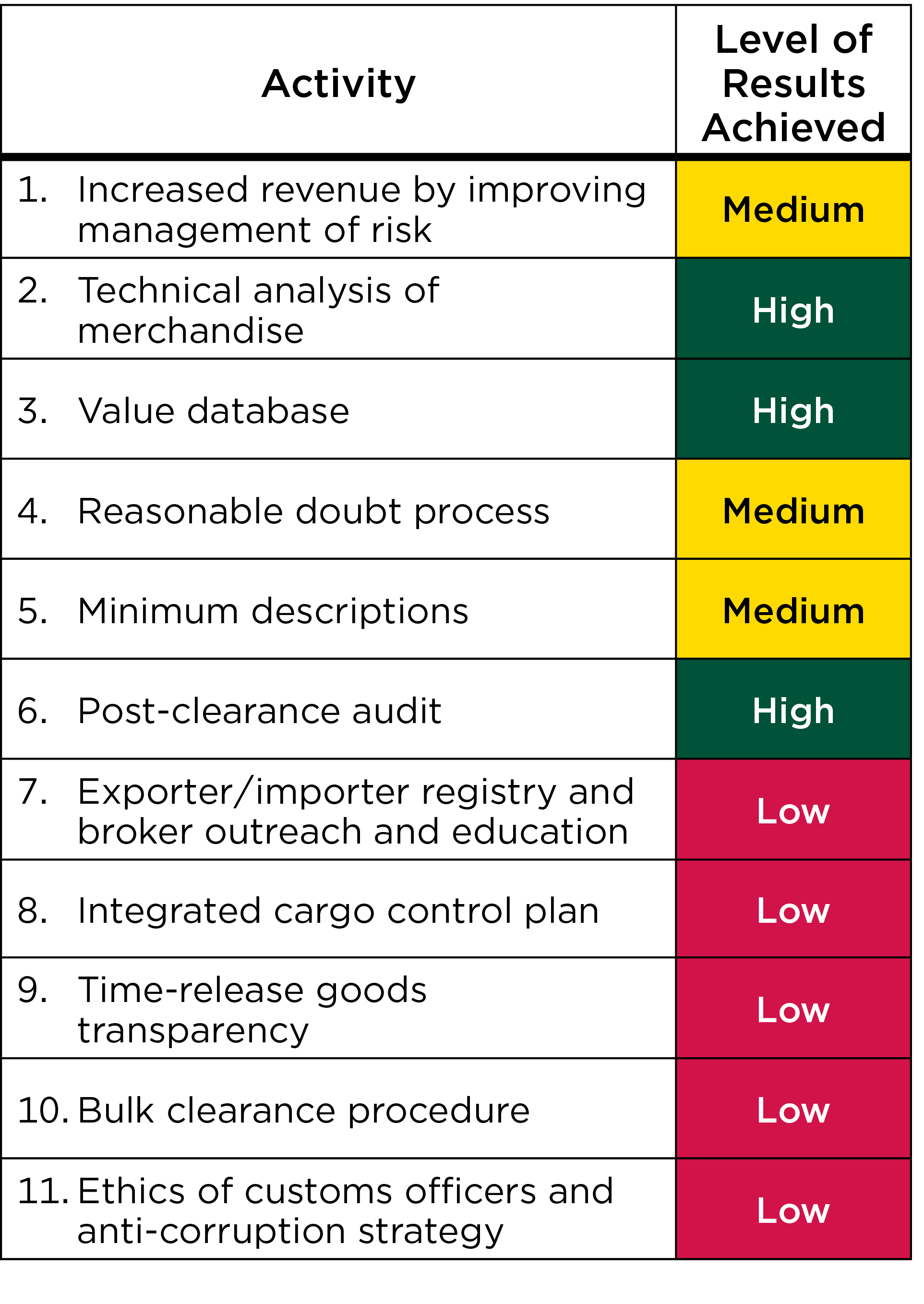

- Seis de las 11 actividades lograron resultados de medianos a altos, y las cinco actividades restantes lograron resultados bajos o nulos.

- Más de la mitad de los corredores (61%) y el 83% de los empleados de la Superintendencia de Administración Tributaria (SAT) entrevistados notaron cambios positivos en la mejora de la detección del fraude.

- El implementador tenía una amplia y profunda experiencia en consultoría que incluía perspectivas locales e internacionales, lo que le permitía resolver problemas de manera efectiva a costos razonables.

- El tiempo insuficiente del personal del SAT retrasó la implementación de algunas actividades y resultó en una falta de respuesta del SAT sobre aspectos de esta evaluación.

- La concentración en unas pocas actividades proporcionó ejemplos concretos de éxito, creando un modelo para un trabajo replicable.

- La falta de participación del sector privado impidió un mayor impacto en el cumplimiento de las regulaciones aduaneras.

Preguntas de evaluación

Esta evaluación final del desempeño está diseñada para responder las siguientes preguntas:

- 1

¿El proyecto abordó cuestiones críticas? - dos

¿Se han alcanzado los hitos políticos? - 3

¿Se lograron los resultados previstos? - 4

¿Qué factores contribuyeron o dificultaron el logro de resultados? - 5

¿Qué factores contribuyeron o dificultaron la sostenibilidad de los resultados? - 6

¿Qué se puede aprender de un enfoque e implementación de diseño continuo? - 7

¿Se utilizaron las mejores prácticas internacionales?

Descubrimientos detallados

Cuatro informes diagnosticaron problemas aduaneros en Guatemala entre 2014 y 2015. Estos informes identificaron cinco áreas de trabajo: (1) perfeccionar la gestión de riesgos para inspeccionar los envíos más riesgosos, (2) proporcionar personal de campo adecuado en cantidad y habilidades, (3) crear personal de campo adecuado en cantidad y habilidades, (3) crear condiciones que reduzcan los incentivos a la corrupción, (4) proporcionar equipos para reducir los retrasos en las autorizaciones, y (5) mejorar los mecanismos de control interno para detectar y corregir fugas de ingresos y corrupción. De estas cuestiones, el proyecto abordó la gestión de riesgos, formas de corregir declaraciones de importaciones infravaloradas y una nueva estrategia para combatir la corrupción.

En el Programa Umbral, se señaló la importancia de los hitos políticos, pero no se exigieron, para la liberación de fondos. A pesar de no ser obligatorio, el proyecto avanzó en cinco de los seis hitos de la política. La tabla indica el nivel de progreso para cada hito de la política.

La Actividad Tributaria y Aduanera de Guatemala obtuvo resultados variados en las 11 actividades implementadas. Seis de las 11 actividades implementadas lograron resultados de medianos a altos, y las otras cinco actividades implementadas lograron resultados bajos o nulos. Se avanzó en el logro del objetivo del Programa Umbral, pero los resultados alcanzados variaron con el tiempo. En el caso de resultados medios a altos, el Programa Umbral mencionó específicamente la instauración de un programa eficaz de auditoría posterior al despacho de aduanas. Más de la mitad de los 88 corredores (61%) y el 83% de los 53 empleados del SAT entrevistados vieron cambios positivos en la mejora de la detección del fraude. Para la base de datos de valores, el implementador informó que 740 empleados fueron capacitados e informados sobre la base de datos de valores, y todos los nuevos reclutas fueron capacitados en ella. De manera similar, casi la mitad de los 88 corredores (48%) encuestados notaron un cambio positivo en la clasificación de mercancías, observándose la mayor parte del cambio en Express Aéreo en el Aeropuerto de la Ciudad de Guatemala.

Cinco de las 11 actividades implementadas tuvieron bajos resultados porque estas actividades se implementaron parcialmente o no se lograron avances significativos. Por ejemplo, el plan integrado de control de carga se diseñó como un gran programa integral, pero sólo se implementó parcialmente. La primera parte de la actividad fue exitosa, con múltiples sesiones de capacitación que reforzaron la verificación y revisiones aduaneras. Sin embargo, la segunda parte de la actividad no se llevó a cabo porque la Oficina de Aduanas y Protección Fronteriza de EE. UU. no pudo ayudar con capacitación u orientación adicional debido a la incapacidad de los inspectores de mercancías de la aduana para pasar una autorización de seguridad. El SAT cuenta con una nueva estrategia anticorrupción y campaña publicitaria en los tres puertos. Tanto los agentes aduanales como los funcionarios del SAT dicen haber visto un cambio positivo en la nueva política, pero no hay datos disponibles sobre investigaciones aduaneras que demuestren un cambio.

Como se señaló anteriormente, la Actividad Tributaria y Aduanera de Guatemala ha tenido resultados mixtos. El implementador tenía una amplia y profunda experiencia en consultoría que incluía perspectivas locales e internacionales. Esto permitió al implementador resolver problemas de manera efectiva a costos razonables. La voluntad de MCC de proporcionar extensiones gratuitas permitió al implementador tiempo adicional para lograr el objetivo del proyecto. Sin embargo, varios factores impidieron que el proyecto lograra resultados. Estos factores incluyeron la falta de incorporación formal al plan de trabajo anual del SAT, lo que generó una falta de personal del SAT en diversas actividades y una falta de trabajo enfocado en el sector privado. Además, el COVID-19 tuvo una desaceleración en el trabajo en 2020.

Cobertura Geográfica del Proyecto

Tres factores contribuyeron a la sostenibilidad de los resultados: (1) un acuerdo entre MCC y SAT sobre indicadores posteriores a la implementación para continuar midiendo los resultados, y (2) un enfoque en unas pocas actividades concretas utilizando enfoques que sean replicables. El plazo más largo no sólo permitió lograr resultados, sino que también permitió un camino de resultados continuos más allá de la fecha límite del proyecto. Sin embargo, dos factores impidieron la sostenibilidad: (1) la falta de transparencia efectiva y (2) la falta de participación del sector privado. La transparencia y eficacia de los proyectos se vieron obstaculizadas por la limitada circulación de informes técnicos. La falta de participación del sector privado impidió un mayor impacto en el cumplimiento de las regulaciones aduaneras.

Aprendizaje de MCC

Los intercambios de aprendizaje y conocimientos pueden ser muy eficaces cuando se centran en un problema específico, involucran a personal de nivel medio y superior y tienen un enfoque a mediano plazo que sea lo suficientemente largo como para implementar nuevas políticas y procedimientos.

Cualquier reforma a largo plazo debe integrarse en el proceso anual de planificación y evaluación del desempeño de la agencia.

Los consultores técnicos deben tener no sólo conocimientos técnicos sólidos y relevantes, sino también habilidades de gestión del cambio organizacional.

Invertir para implementar mejores sistemas de datos desde el inicio del proyecto para seguir el progreso, especialmente para los resultados que tienen un fuerte impacto causal en el objetivo del proyecto y son de interés manejable para la agencia que se beneficia de la asistencia técnica.

Para programas con muchas partes interesadas y sin presencia en el país después del cierre del programa, el personal de M&E de MCC debe garantizar que el evaluador tenga acceso al personal de implementación y a los asesores que brindaron asistencia crítica durante el programa.

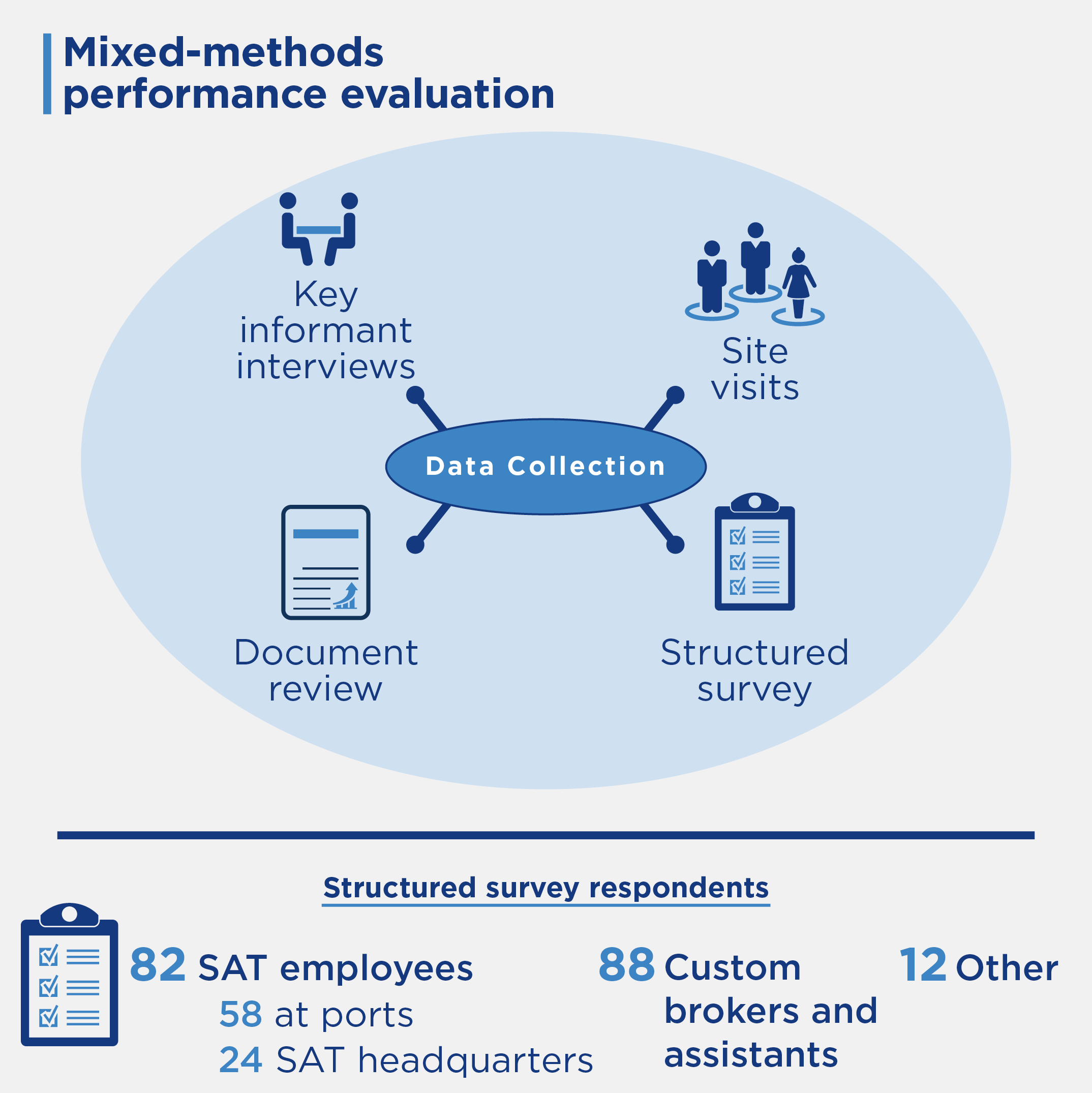

Métodos de evaluación

Esta evaluación evaluó los resultados de la actividad tributaria y aduanera de Guatemala. La evaluación utilizó un enfoque de métodos mixtos para obtener resultados, incluida una revisión de documentos, entrevistas con informantes clave, una encuesta estructurada y visitas al sitio. La recopilación de datos se produjo en tres fases. La primera fase se llevó a cabo en diciembre de 2019 con una visita al sitio. Debido a la COVID-19, la segunda fase se llevó a cabo en la primavera de 2021 utilizando Zoom. La tercera fase se desarrolló de manera presencial en junio y julio de 2022 con visitas in situ. Se extraen conclusiones de las siguientes fuentes de datos:

- Entrevistas con informantes clave con 182 encuestados

- Revisión documental de planes anuales, planes de trabajo, informes mensuales y otros documentos relevantes

- Visitas locales a tres sedes aduaneras (Puerto Tomás, Puerto Quetzal y Aeropuerto de la Ciudad de Guatemala – Express Aéreo)

“Fanático del tocino. Amable evangelista zombi. Practicante del alcohol. Explorador. Entusiasta del café. Escritor. Se cae mucho”.